Le 30 novembre 2015 est une date clé ! Il s’agit de la date maximale pour vous acquitter de la TVS 2015 (Taxe sur les Véhicules des Sociétés). Anciennement nommée la TVTS, cette taxe est à régler par les entreprises chaque année avant la même deadline, et ce au titre des 12 mois précédents. Vous souhaitez en savoir plus sur la TVS 2015 et comprendre comment celle-ci est calculée ? Vous trouvez dans cet article toutes les informations essentielles au sujet de la TVS.

1) La TVS 2015, informations clés :

La Taxe sur les Véhicules des Sociétés est à régler annuellement par les entreprises qui détiennent et utilisent des véhicules. Elle s’applique également aux automobiles privées détenues par les salariés qui utilisent leur véhicule pour des missions professionnelles.

La Taxe sur les Véhicules des Sociétés (TVS) est composée de la TVS de base à laquelle on additionne la « Surtaxe TVS » (ou « TVS additionnelle »).

La période de référence de la TVS 2015 s’étend du 1er octobre 2014 au 30 septembre 2015.

2) La TVS de base (première composante de la TVS) :

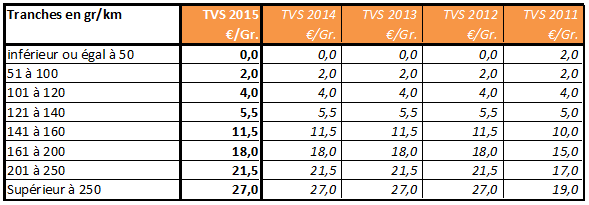

Pour calculer la TVS de base, il est nécessaire pour chaque véhicule particulier (autrement-dit dont le genre est déclaré « VP » dans le champ J.1 de la carte grise) de multiplier le taux de consommation théorique de CO2 au g/km (inscrit cette fois dans le champ V.7) par le taux unitaire de TVS 2015 mentionné dans la grille ci-dessous.

Barème de la TVS de base en vigueur :

Attention ! Le barème de TVS ci-dessus concerne la plupart des véhicules particuliers détenus ou utilisés APRES le premier janvier 2006.

L’article suivant : Les exonérations et les règles d’application TVS vous renseignera pour traiter les cas suivants :

- Véhicules détenus ou utilisés AVANT le premier janvier 2016

- Véhicules détenus ou utilisés partiellement au cours de la période de référence

A noter : la déclaration de la TVS 2015 doit être formulée à l’aide du document officiel CERFA N°2855 et envoyée au service des impôts au maximum le 30 novembre 2015.

3) La « Surtaxe TVS » ou « TVS additionnelle » (seconde composante de la TVS) :

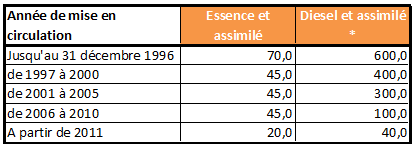

Cette surtaxe de la TVS 2015 est à appliquer sur l’ensemble de l’année fiscale de référence 2015. Elle a pour objectif de rééquilibrer en douceur la fiscalité de l’essence au détriment des véhicules diesel, notamment les plus anciens. A savoir qu’elle est inapplicable aux automobiles qui fonctionnent exclusivement via à l’énergie électrique.

* La première colonne « Essence et assimilé » s’applique aux véhicules à essence, aux hybrides essences quelles que soient leurs émissions de CO2 ainsi qu’aux hybrides diesel émettant MOINS de 110 g/km de CO2

* La seconde, « Diesel et assimilé », comprend tous les véhicules diesel ainsi que les automobiles hybrides diesel émettant PLUS de 110 g/km

Pour approfondir vos connaissances sur la TVS, n’hésitez pas à consulter les articles suivants:

- Calcul gratuit de votre TVS 2016

- TVS 2016 : le compte à rebours est lancé !

- l’Essentiel de la TVS 2016

- Comment calculer la TVS lors des renouvellements de véhicules ?

- Réduire votre TVS : les astuces efficaces !

- Tout savoir sur le calcul TVS des véhicules électriques ou hybrides

- Calcul de la surtaxe TVS (TVS additionnelle)

- Exemples de calculs TVS

- Formulaires de déclaration TVS

Bonjour,

Je suis médecin, dispose d’un contrat de travail dans un laboratoire d’analyse qui m’assimile au statut de SALARIE.

La société qui m’emploie et dont j’ai la gérance, me verse des IK pour moins de 15k km/an.

Dans le même temps, je dispose également d’un SIRET.

Je compte remplacer mon véhicule personnel et partir sur une LLD.

Souscrire un contrat de ce type avec mon Numero de SIRET m’octroie auprès du vendeur une remise de 20% vs un particulier lambda.

Je ne fais pas de bilan et ne déclare que mon revenu net et paie l’IR.

MA QUESTION :

Dois je payer la TVS idoine pour un contrat LLD souscrit avec ma référence SIRET et un remboursement d’IK par mon employeur?

Merci

Bonjour. Il me semble que vous ne pouvez pas cumuler les deux : utiliser un véhicule en location longue durée (LLD) financé par une entreprise (lequel sera donc soumis à la TVS) et toucher des IK au titre des kilométrages professionnels effectués. Lorsque vous êtes dans la situation de gérant majoritaire de société, et votre métier vous oblige à utiliser votre véhicule pour des raisons professionnelles sur des trajets hors autoroute, le système d’IK est souvent bien adapté.