Bonus malus auto, taxe sur les véhicules de société, TVA, calcul des indemnités kilométriques, avantages en nature, amortissements non déductibles… La fiscalité 2016 qui concerne les véhicules d’entreprise est complexe ! Découvrez tous les détails concernant ce poste financier qui représente entre 15 % et 25 % du TCO des flottes auto !

A) Bonus malus 2016

Le système du bonus malus écologique a pour vocation d’inciter les acheteurs de voitures à s’orienter vers des véhicules dont l’impact écologique est moindre afin de vider progressivement les parcs automobiles français des véhicules trop polluants.

Le dispositif du bonus malus auto concerne toutes les voitures particulières ainsi que les véhicules de type utilitaire. Les bonus et les malus sont calculés en fonction des taux d’émission de CO2 des voitures.

Le malus doit être réglé par le propriétaire du véhicule en une seule fois, et ce lors de la première mise en circulation de la voiture. Pour la LLD (location longue durée), le loueur refacture généralement le malus aux locataires qui doivent le régler en même temps que le premier loyer du véhicule.

Pour en savoir plus sur le bonus malus 2016, n’hésitez pas à consulter l’article suivant :

B) TVS et autres taxes

1. TVS : taxe sur les véhicules des sociétés

Que les véhicules soient détenus suite à un achat ou à une location, les entreprises détentrices de véhicules particuliers (mention « VP » dans le champ J.1. de la carte grise) sont redevables de la TVS.

Attention, les collaborateurs utilisant leur véhicule privé à des fins professionnelles doivent également s’acquitter de la taxe sur les véhicules des sociétés.

La TVS est à payer avant le 30 novembre de chaque année, et la taxe porte sur la période précédente, qui s’étend du premier octobre au 30 septembre. La période de référence pour calculer la TVS 2016 s’étendra donc du premier octobre 2015 au 30 septembre 2016.

La TVS comprend deux composantes :

- la TVS de base : elle se calcule en fonction du taux d’émission de CO2 du véhicule concerné et du barème de calcul de la TVS de l’année en cours

- la surtaxe TVS (ou TVS additionnelle) : elle s’ajoute à la TVS de base en suivant les mêmes règles de calcul que cette dernière, et concerne les émissions de polluants atmosphériques

Pour en savoir plus sur la TVS 2016, n’hésitez pas à consulter les articles suivants :

- Calcul gratuit de votre TVS 2016

- L’Essentiel de la TVS 2016

- Les exonérations et les règles d’application de la TVS

- Réduire votre TVS : les astuces efficaces !

2. Taxe d’immatriculation

Le paiement de la taxe d’immatriculation est obligatoire pour obtenir le certificat d’immatriculation des véhicules, autrement-dit les cartes grises. La taxe de certificat d’immatriculation comprend plusieurs taxes qu’il convient d’additionner entre elles afin d’obtenir le montant total du règlement à effectuer.

Pour en savoir plus sur le calcul de la taxe d’immatriculation, n’hésitez pas à consulter l’article suivant :

C) TVA : Taxe sur la valeur ajoutée

TVA sur l’achat automobile, la location et l’entretien :

La TVA sur l’achat, la location et l’entretien et toutes les dépenses hors carburant est de 20,00%.

Sa déductibilité dépend du genre fiscal du véhicule indiqué sur le certificat d’immatriculation du véhicule (champ J.1) :

- la TVA n’est pas déductible pour les véhicules particuliers et mixtes

- les véhicules utilitaires, les véhicules industriels et les véhicules particuliers qui font cas d’exception (auto-école, taxis, etc.) permettent quant à eux une TVA déductible sur l’achat, la location et l’entretien.

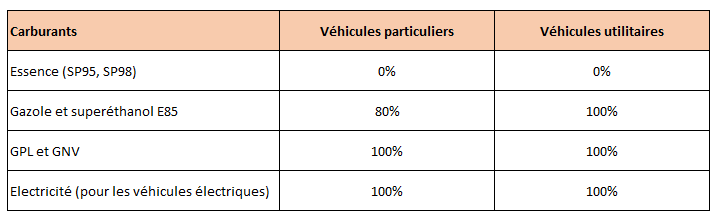

TVA sur le carburant 2016 :

La TVA sur toutes les dépenses de carburant est de 20,00%.

Sa déductibilité dépend du genre fiscal du véhicule (champ J.1) ainsi que du type de carburant (champ P.3) indiqué sur le certificat d’immatriculation du véhicule.

Les modes d’application de la TVA ont fait l’objet de nombreux débats en fin d’année 2015. La question d’une éventuelle TVA déductible sur l’essence s’est posée, et ce en lien avec le souhait du Gouvernement d’avantager ce carburant moins polluant que le diesel qui est actuellement le premier utilisé dans les parcs automobiles français.

Finalement, aucun changement au niveau de la TVA pour l’année 2016 n’a été voté, les moteurs diesel permettant d’obtenir toujours les mêmes déductions TVA qu’en 2015.

Pour en savoir plus sur les débats fin 2015 concernant la fiscalité de l’essence et du diesel, n’hésitez pas à consulter les articles suivants :

- Essence contre Diesel : les prévisions pour 2016

- Essence contre Diesel : les derniers rebondissements

- La TVA déductible sur l’essence ?

- La déductibilité de la TVA sur l’essence refusée par le Sénat

C) IK : Indemnités kilométriques

Les dirigeants ou salariés des entreprises qui utilisent leur voiture personnelle à des fins professionnelles ont droit à des indemnités kilométriques auto qui prennent en compte les dépenses liées aux frais de carburant, aux coûts d’entretien ou encore à la prime d’assurance du véhicule concerné. L’entreprise se doit alors de rembourser ces frais engendrés lors des déplacements professionnels aux collaborateurs concernés.

Afin de faire le calcul des indemnités kilométriques 2016, il convient de prendre connaissance du barème des indemnités kilométriques en vigueur et qui est mis à jour chaque année par l’administration. Les indemnités kilométriques se calculent en fonction du véhicule utilisé, de sa puissance fiscale ainsi que du nombre de kilomètres qui ont été parcourus pour le compte de l’entreprise.

Pour en savoir plus sur les IK, n’hésitez pas à consulter les articles suivants :

D) AEN : Avantages en nature

Avantages soumis aux cotisations sociales, les avantages en nature doivent être calculés et déclarés par l’entreprise dès lors qu’un salarié utilise un véhicule professionnel à des fins personnelles. L’avantage que constitue l’utilisation de ce véhicule d’entreprise dans le cadre personnel doit être calculé et valorisé. Deux méthodes peuvent être utilisées pour le calcul des avantages en nature :

- système forfaire : la valeur de l’avantage en nature est calculée en fonction du prix d’achat remisé du véhicule. Elle correspond à 9% (carburant privé non compris) ou 12% (carburant privé compris) de ce prix d’achat remisé du véhicule.

- système basé sur les frais réels : la valeur de l’avantage en nature est calculée en fonction du coût annuel du véhicule qui comprend sa détention, son entretien, son assurance et son carburant. Elle correspond à 30% (carburant privé non compris) ou 40% (carburant privé compris) de ces frais annuels.

Il n’est pas nécessaire de déclarer des avantages en nature s’il est possible de prouver que le collaborateur ne peut utiliser son véhicule d’entreprise à des fins personnelles.

E) AND : Amortissements non déductibles

Les entreprises ont la possibilité de déduire de leurs résultats imposables une somme qui correspond à l’amortissement annuel des véhicules. Cela concerne tous les véhicules, qu’ils soient achetés ou en LLD (location longue durée).

Le montant de l’amortissement non déductible véhicule correspond au prix d’achat remisé et divisé par le nombre d’années d’amortissement prévu par le propriétaire du véhicule.

Concernant la LLD, l’amortissement par les loueurs des véhicules se fait généralement sur cinq années. Ce sont les loueurs qui communiquent aux locataires pour leur service comptabilité le montant de l’amortissement non déductible de la, ou des voitures louées. Il vous est conseillé de bien contrôler les montants communiqués par les loueurs.

Le montant amorti qui concerne les véhicules particuliers est plafonné selon la consommation en CO2 de ce dernier, tandis qu’aucun plafonnement n’est mis en place pour les véhicules de type utilitaire.

Plafonds pour les véhicules de tourisme 2016 :

- taux d’émissions de CO2 < à 200 g = max 18300 €

- taux d’émissions de CO2 > à 200 g = max 9900 €