La TVS (Taxe sur les véhicules de sociétés) est à régler par toutes les entreprises utilisant des véhicules particuliers avant le 30 novembre de chaque année au titre des douze mois précédents. La TVS est composée de deux taxes qui sont à additionner et celles-ci se calculent en fonction d’un barème déterminé chaque année par l’administration. Voici toutes les informations nécessaires pour comprendre et calculer votre TVS 2016.

Qu’est-ce que la TVS ?

Toutes les entreprises qui utilisent des véhicules particuliers (mention « VP » dans le champ J.1 de la carte crise) sont concernées, que ces véhicules soient détenus par la société elle-même ou qu’il s’agisse de véhicules de collaborateurs utilisant leur voiture personnelle à titre professionnel.

Anciennement nommée TVTS, la TVS se calcule en additionnant la TVS de base et la TVS additionnelle (également appelée « Surtaxe TVS »).

La TVS 2016 concerne la période qui s’étend du premier octobre 2015 au 30 septembre 2016 et vous devez vous en acquitter avant le 30 novembre 2016.

Calcul de la TVS 2016

Afin de faire le calcul TVS pour vos véhicules en ce qui concerne l’année 2016, vous devez calculer la TVS de base et y ajouter la TVS additionnelle. Vous pourrez calculer chacune de ces taxes grâce aux barèmes et aux modes d’application expliqués dans les deux paragraphes ci-dessous.

La TVS de base

Afin de calculer le montant de la TVS de base dont vous êtes redevables pour un véhicule particulier détenu ou utilisé après le premier janvier 2006, il vous faut multiplier le taux d’émission de CO2 théorique du véhicule concerné (mentionné dans le champ V.7 de la carte grise) par le barème de TVS 2016 correspondant présenté dans le tableau ci-dessous.

Concernant les véhicules détenus ou utilisés avant le premier janvier 2006 et les véhicules détenus ou utilisés partiellement entre le premier octobre 2015 et le 30 septembre 2016, vous trouverez les informations nécessaires au calcul de leur TVS 2016 dans l’article suivant :

Les exonérations et les règles d’application de la TVS

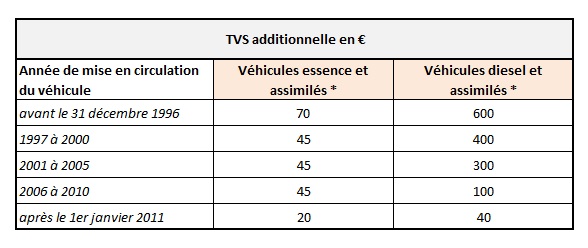

La TVS additionnelle

La TVS additionnelle est une surtaxe que l’on ajoute à la TVS de base que vous venez de calculer grâce au paragraphe précédent. L’objectif de la TVS additionnelle est de rééquilibrer la fiscalité appliquée aux véhicules fonctionnant à l’essence par rapport à ceux fonctionnant au gazole (véhicules diesel).

* La colonne « véhicules essence et assimilés » concerne :

- les véhicules essence

- les véhicules hybrides essence, peu importe leur taux d’émission de CO2

- les véhicules hybrides diesel dont le taux d’émission de CO2 est inférieur à 110 g/km

* La colonne « véhicules diesel et assimilés » concerne :

- les véhicules diesel

- les véhicules hybrides diesel dont le taux d’émission de CO2 est supérieur à 110 g/km

Attention ! La TVS additionnelle ne concerne pas les véhicules fonctionnant au tout électrique.

Pour approfondir vos connaissances sur la TVS, vous pouvez consulter les articles suivants:

- TVS 2016 : le compte à rebours est lancé !

- Calcul gratuit de votre TVS 2016

- Réduire votre TVS : les astuces efficaces !

- Exemples de calculs TVS

- Comment calculer la TVS lors des renouvellements de véhicules ?

- Tout savoir sur le calcul TVS des véhicules électriques ou hybrides

- Calcul de la surtaxe TVS (TVS additionnelle)

- Les exonérations et les règles d’application de la TVS

- Formulaires de déclaration TVS