Dès lors que les informations essentielles concernant la TVS vous sont connues, se pose la question du traitement des exonérations TVS et des règles d’application de la TVS … Vous trouverez dans cet article les informations précises qui permettent de répondre aux cas particuliers de traitement de la TVS et à toutes les questions que vous pouvez être amenés à vous poser …

1) Calcul de la TVS pour les véhicules possédés ou utilisés avant le 1er janvier 2006

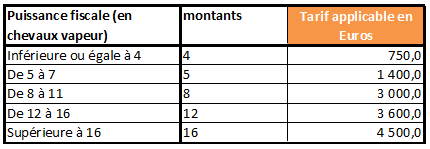

Quels sont les véhicules concernés par ce barème spécifique ?

- les véhicules soumis à la taxe avant le 1er janvier 2006

- les véhicules possédés ou utilisés à compter du 1er janvier 2006 et dont la première mise en circulation est intervenue avant le 1er juin 2004

- les véhicules n’ayant pas fait l’objet d’une réception communautaire, c’est à dire les véhicules qui font l’objet d’une réception nationale ou à titre isolé (par exemple : les véhicules importés du marché américain où les informations sur les émissions de CO2 ne sont pas nécessairement disponibles)

Pour ces véhicules, il convient d’appliquer le barème dont le tarif applicable est fonction de la puissance fiscale (en chevaux-vapeur) :

2) Quelles sont les entreprises soumises à la TVS ?

Toute entreprise de type société civile ou commerciale qui détient une automobile immatriculée dans la catégorie « voiture particulière (VP) » (au sens du 1 du C de l’annexe II à la directive 70/156/CEE du Conseil, du 6 février 1970) est susceptible de payer la TVS.

Pour être imposable la société doit avoir son siège social ou un établissement en France et utiliser, posséder ou louer des automobiles immatriculées en France ou dans un autre Etat.

3) Quelles sont les organisations non soumises à la TVS ?

Les organisations n’ayant pas d’objet commercial ne sont pas soumises à la TVS. Par exemple : les associations ne sont pas soumises à la TVS.

Il existe également une exonération de TVS pour certaines entreprises qui exercent les activités suivante.

L’exonération touche les véhicules qui sont destinés :

- A la vente (distributeur automobile)

- A l’exécution d’un service de transport mis à la disposition du public (taxis, voiture de place…)

- A la location

- A l’apprentissage de la conduite automobile (auto-école)

- Aux compétitions sportives

4) Comment s’applique la TVS sur les véhicules hybrides (non rechargeables) ?

Les véhicules qui associent énergie électrique et motorisation essence ou gazole sont exonérés de la taxe de façon temporaire, à condition qu’ils émettent moins de 110 g/km de CO₂. Attention, cette exonération ne s’applique que pendant deux ans après la date de première mise en circulation (8 trimestres à partir du premier jour du trimestre en cours correspondant à la date de première mise en circulation).

5) Comment s’applique la TVS sur les véhicules électriques et sur les véhicules hybrides rechargeables ?

Les véhicules entièrement électriques et les véhicules hybrides rechargeables (véhicules hybrides dont la batterie peut être rechargée directement sur secteur) sont exonérés totalement de la TVS dans la mesure où ils émettent mois de 50 g/km de CO2.

6) Comment s’applique la TVS à un véhicule loué ou détenu sur une durée partielle ?

Principes de base :

- Le calcul de TVS sur une même année fiscale commence à s’appliquer lorsque la durée de location ou détention dépasse un mois civil ou trente jours consécutifs.

- En dehors de cette exception, le calcul de TVS s’effectue par trimestre sur une période fiscale de référence de 12 mois du 1er octobre au 30 septembre.

- On ne retient pas la situation du véhicule lors du premier jour du trimestre mais la durée effective de chaque location pendant le trimestre.

- Lorsqu’à l’intérieur d’une même année fiscale de référence, la location/détention se trouve à cheval sur deux trimestres, la taxe n’est due que pour un seul trimestre, à condition que la durée de location ne dépasse pas trois mois civils consécutifs ou 90 jours consécutifs

- Lorsqu’à l’intérieur d’une même année fiscale de référence, la location est à cheval sur trois ou quatre trimestres la taxe n’est due que pour deux ou trois trimestres à condition que la durée de location ne dépasse pas respectivement six mois consécutifs ou 180 jours consécutifs, neuf mois consécutifs ou 270 jours consécutifs

Nous vous invitons à parcourir l’article « Exemples de calculs TVS » qui simule chacun des cas spécifiques évoqués ci-dessus.

7) La TVS est-elle due pour des véhicules loués en courte durée ?

Lorsque la location d’un véhicule est inférieure ou égale à un mois civil ou trente jours consécutifs sur une même année fiscale, la TVS n’est pas due. Si la durée de location dépasse ce terme, sur la même année fiscale de référence, la TVS est due.

8) La TVS est-elle due uniquement pour des véhicules immatriculés en France ?

Non, l’exigibilité de la TVS concerne également les véhicules immatriculés dans un autre Etat, dès lors qu’ils sont utilisés par une société ayant son siège ou un établissement en France (Cf. Notice DGFiP).

9) Les véhicules détenus et utilisés par les salariés pour effectuer des déplacements professionnels sont-ils concernés ?

La Taxe sur les Véhicules des Sociétés, ou TVS, est due par l’entreprise pour tous les types de détention d’un véhicule particulier, qu’il soit détenu en propriété, en location et même emprunté au salarié qui le met à disposition de son entreprise pour certains déplacements (et pour lesquels ce dernier va percevoir des Indemnités Kilométriques).

10) Quel est le mode de calcul de la TVS pour les véhicules possédés ou loués par un salarié ?

Lorsque ces véhicules sont détenus en propre ou bien loués par les salariés ou les dirigeants en bénéficiant du remboursement des IK, le barème officiel est modulé en fonction du nombre de kilomètres remboursés par la société pour chaque véhicule.

Il convient ainsi de connaître le nombre total de kilomètres remboursés par l’entreprise pour chaque salarié et d’appliquer le coefficient modérateur à chaque montant de TVS qui aura été calculé à partir du barème standard.

Attention : un abattement de 15.000 euros est appliqué sur le montant total de la TVS due au titre des véhicules possédés ou loués par les salariés ou dirigeants.

11) Calcul de l’IS, la TVS est-elle déductible de l’impôt sur les sociétés ?

Lorsque la société est assujettie à l’Impôt sur les Sociétés (IS), la TVS n’est pas admise dans les charges déductibles pour le calcul du revenu imposable.

Pour prolonger votre recherche sur la TVS, nous vous invitons à lire les articles suivants :